十張圖解鎖2019年醫械行業競爭格局與發展趨勢:跨境并購提速,集中進程加快!

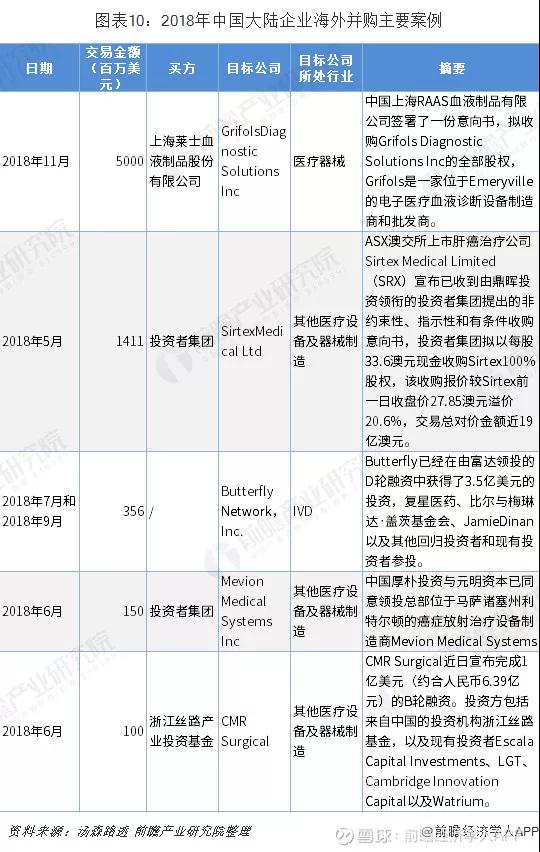

根據湯森路透數據,2018年中國醫療器械行業并購規模達到108.93億美元,其中海外并購顯著增長,海外并購事件27起,并購金額達到74.66億美元,同比增長464%。

隨行業整合加快,市場集中度將進一步提升。

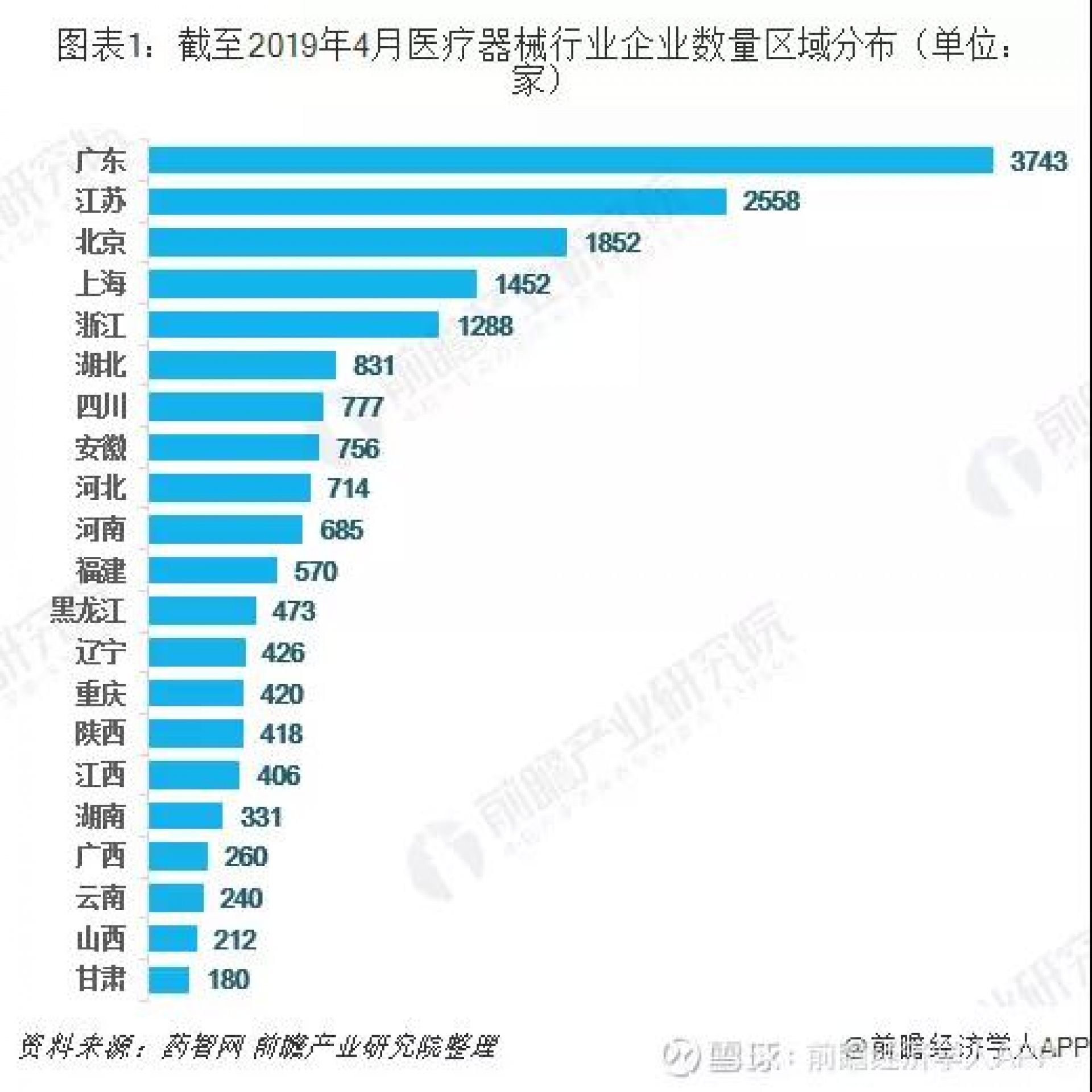

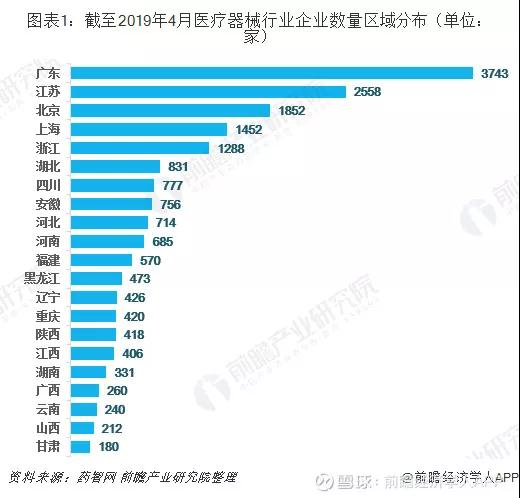

根據藥智網統計口徑,國內醫療器械企業主要集中在珠三角、長三角以及環渤海三個地區,截至2019年4月,全國共有醫療器械類企業約1.88萬家,其中企業數量排名前

三省市分別為廣東省、江蘇省和北京市,擁有醫療器械企業數量分別為3743家、2558家和1852家。

從上市企業區域分布來看(包括A股和港股),截至2018年底,廣東省上市企業數量最多,為17家,其次為北京和上海,分別為8家和7家。

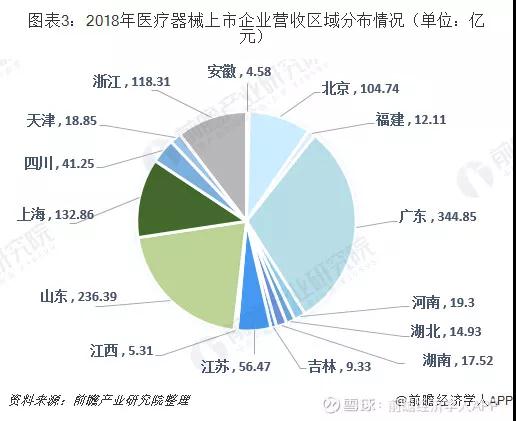

從上市企業營收區域分布情況來看,2018年,58家醫療器械上市企業(包括A股和港股)實現營收1136.8億元,其中廣東省17家上市企業實現營收344.85億元,占30.3%,

山東省4家上市企業實現營收236.39億元,占比為20.8%。

近三年,全球醫療器械行業的并購呈現三大特征:越并越大,帶來集中度越來越高,可并購對象越來越少;產品跨界和賽道跨界尺度越來越大,主賽道結構性調整明顯;

跨境并購提速,中國并購標的顯著增加。

醫療器械巨頭跨界并購規模上升,帶動全球醫療器械行業市場集中度進一步上升。2015年,全球醫療器械市場CR10(前十名市場占有率合計)約為35%,2018年,全球醫

療器械市場CR10上升至37%。

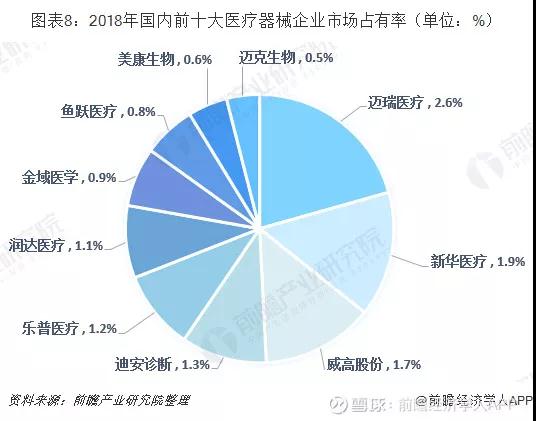

相對比國際醫療器械巨頭,國內醫療器械企業規模相對較小,2018年,中國醫療器械行業上市企業前十名總營收為666.6億元,僅為國際醫療器械巨頭美敦力營收的三

分之一。

造成國內醫療器械行業市場集中度不高的原因主要是由于國內企業在細分領域的產品線較為單一,尚未形成具有明顯規模效應的綜合實力,特定領域的產品品類與生產企

業數量較多,導致行業集中度較為分散。

近幾年隨著醫療器械細分市場天花板效應顯現,跨界并購成為實現企業業務收購增長的主要方式。近年來國內醫療器械行業并購進程明顯加快,行業并購規模從2014年

的28.2億美元、125項上升至2018年的108.93億美元、205項。

此外,中國境外并購標的也顯著增加。根據湯森路透數據,2018年中國海外并購規模出現大幅增長,2018年中國大陸企業海外并購事件27起,同比增長35%,并購金額達

到74.66億美元,同比增長464%。